こんにちは。今回の日本製鉄のファイナンスに関して、UBS証券の五老さんがレポートを書かれてますね。

ポイントは下記、特にマーカー部分ですね。

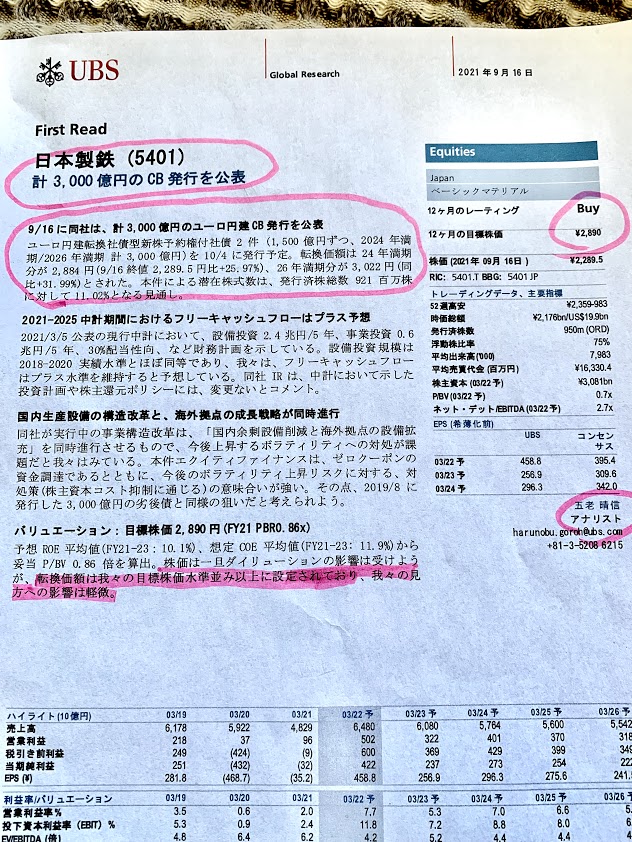

・9/16 に同社は、計 3,000 億円のユーロ円建 CB 発行を公表。ユーロ円建転換社債型新株予約権付社債 2 件 (1,500 億円ずつ、2024 年満期/2026 年満期 計 3,000 億円)。

・本件による潜在株式数は、発行済株総数 921 百万株

に対して 11.02%となる見通し。

・転換価額は 24 年満期分が 2,884 円(9/16 終値 2,289.5 円比+25.97%)、26 年満期分が 3,022 円(同比+31.99%)。

・転換価額は我々の目標株価並み以上に設定されており、我々の見方への影響は軽微。

とのこと。

こんなに高い水準に、転換価額を設定したんだ。こんなの初めて。これなら株式転換に伴う需給悪化が起こるのは相当先、そして株価が相当上昇した後だよな。

う~む、これは日本製鉄の優しさなんだろうか。ファイナンスに伴う株価に対する影響を最小限にしたい。だから時価発行ではなくCB。しかも転換価額はとんでもなく高く。

・・・日本製鉄に電話した。最高益なのにエクイティファイナンスとは、どういうこと?

では、少々、辛辣に書きすぎたかな。どうだろうか・・・と、日本製鉄さん、どうか、がんばって。株価が上がって、このCBが株転できるといいですね。そうすれば私も儲かる。

運命共同体だ。どうか、頑張ってな。私は日本製鉄を応援します。