浜口です。

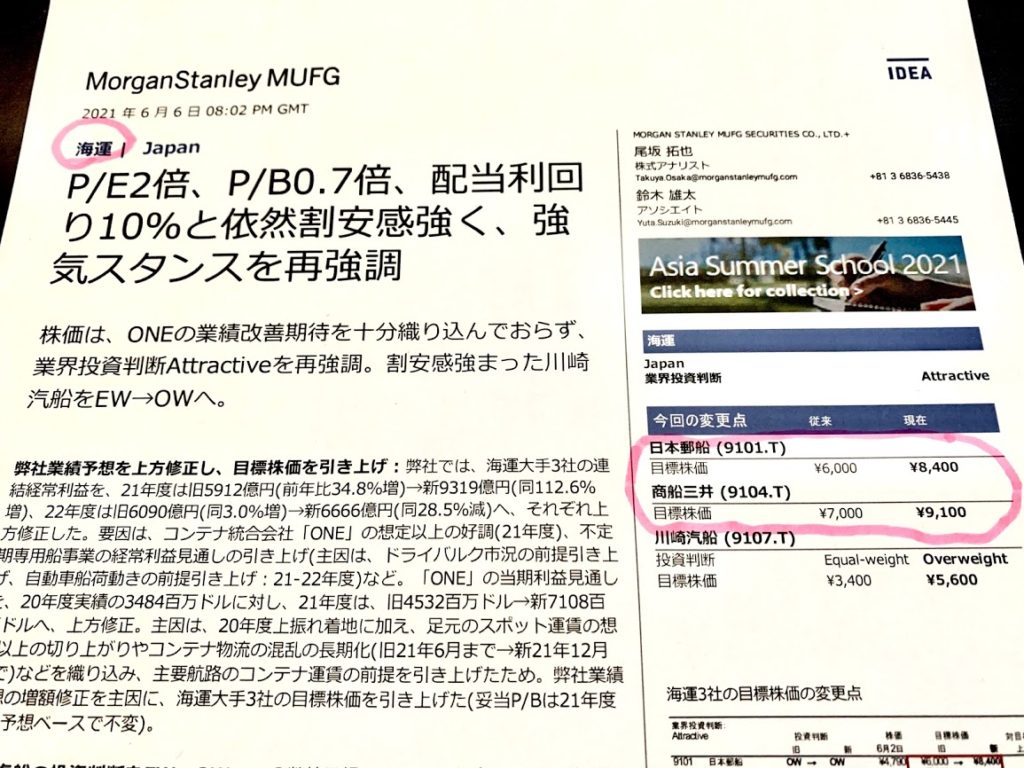

これはMorganStanley MUFG証券の海運株アナリスト尾坂さんの6月6日付レポート。強気スタンスを再強調というが。ちょっと興味深い記載があったな。

尾坂さんはこのレポートで曰く。海運3社の予想配当利回りは9.8%つまり10%近傍と。これはどういうことか。

どうやら、氏の海運3社の業績予想に配当性向を勘案し、予想利益から割り戻した配当利回りが9.8%になると言う事みたいだ。

う~む。これは驚くべき分析だよなぁ。となると、例えば今、一例だが。三井住友FGの配当利回りは約5%。海運株の配当利回りが、今後株価上昇に伴い低下していくとする(配当利回り=配当/株価)。それに伴い海運株の配当利回りが三井住友FG並みになると仮定すれば、ここから株価は倍加しても不思議ではない。そんなロジックが成立する。実際、日本郵船や商船三井の目標株価を見ても、今回のレポートでは、日本郵船が8,400円、商船三井が9,100円と上方修正されている。

まあ配当利回りだけで株価見通しを出しているわけでは、もちろんないだろうが。株価の考え方としては整合的だと思うな。

どうなるか。