浜口です。

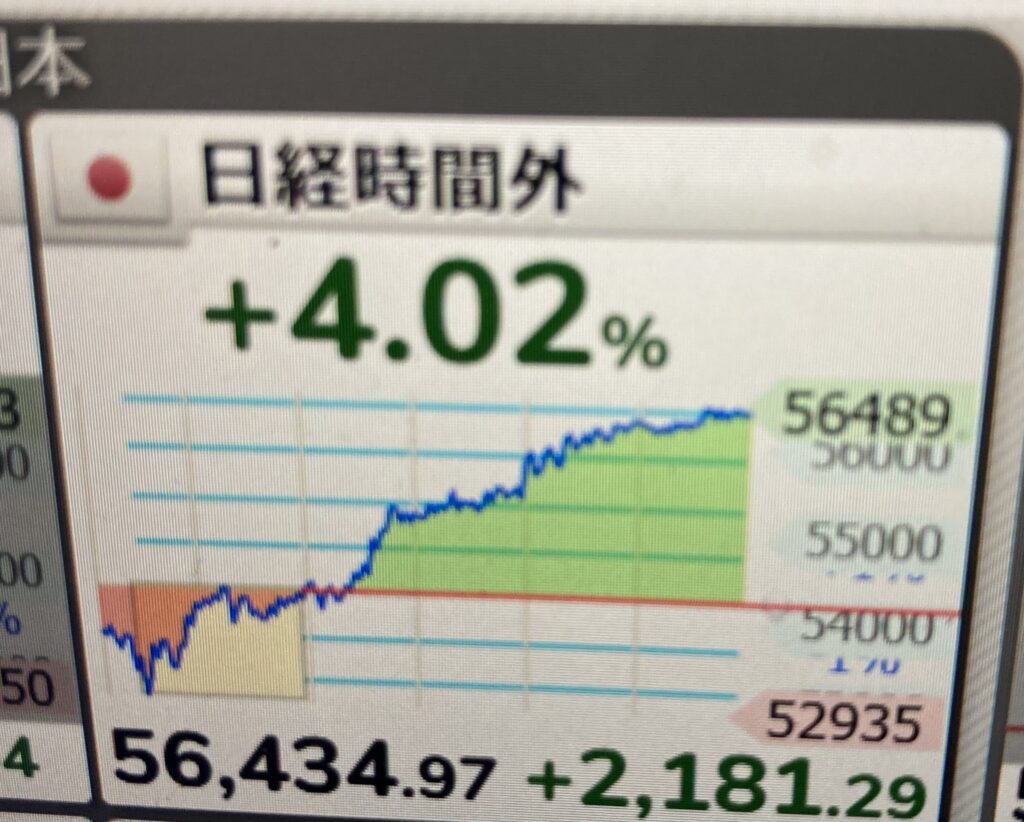

日本郵船の決算発表が昨日正午に。今期の経常利益見通しは前期比35%減の1400億円というが。

これ、保守的だよな。今回の決算について、昨日書かれたアナリストレポートをのぞいてみると。

「ガイダンスは極めて保守的」「想定以上に慎重な計画」「22.3期計画はかなり慎重」という言葉が並ぶ。特にこの、野村證券のアナリストの廣兼さんのコメントが凄いな。曰く:

(会社側は)22.3期計画の経常利益は1,400億円と設定、(しかしながら)野村予想は2,557億円としている。計画値、両社であまりにも違うよな。

ようやっと入手。しばしば当ブログでコメントさせてもらっている、MorganStanley MUFG証券の海運株アナリスト尾坂さんのレポート。やはり、他のアナリストと同じような意見だよな。

ある程度の規模の企業であれば、会社の予測値ではなく、アナリストたちのコンセンサスが株価形成をしていくもんだ。

日本郵船の株価もそういうことになる。つまり大きく下げた株価は再度上値追いになると現状、考えるが。どうか・・・