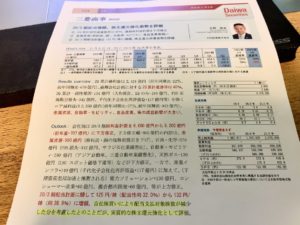

浜口です。これは備忘録入りだな。大和証券のアナリストの永野さん、三菱商事に関し、このレポートで書いていることが沁みた!ラインマーカーのところですね。

(今回の減益増配については)自社株買いにより配当支払対象株数が減少した分を考慮したとのことだが、実質的な株主還元強化として評価と。

なるほど、これは合理的な考え方。株主還元に関し、配当増だけでなく、償却を前提とした自社株買いを絡ませると、こういうことが可能になるということがわかった。続いて以下は、ゴールドマンサックスのアナリストの見解を。

少なくとも中計期間である22/3期までは累進配当を続けたいとの言及があった。我々は、配当性向(当年度計画ベースで約39%)の累進ではなく、配当額(当年度計画132円)の累進と認識している。

まあ、これは会社側が行ってることだよな。ゴールドマのアナリストの見解にて、再確認。この銘柄、22/3期までは長期保有して良さそうだな。あくまで本日現在だが、そういう気持ちになった。これからの三菱商事が楽しみ・・・世界で唯一、日本しかない業態たる総合商社、その中でのNo.1企業・・・