おはようございます。

ここにきて、商船三井と日本郵船の目標株価の上方修正が目につきますね。

アナリストレポートの発行ラッシュだ。UBSの海運アナリストの土さんの8月17日付レポート、UBS曰く。日本郵船の目標株価を10,000円に上昇修正というがを筆頭に(氏は同日、商船三井の目標株価9,700円レポートも発行)、市場への影響力が大きいMorganStanley MUFG証券の海運アナリスト尾坂さんが8月22日付で新たな目標株価「商船三井11,300円、日本郵船10,400円」レポートが発行されたな。これに続いて。

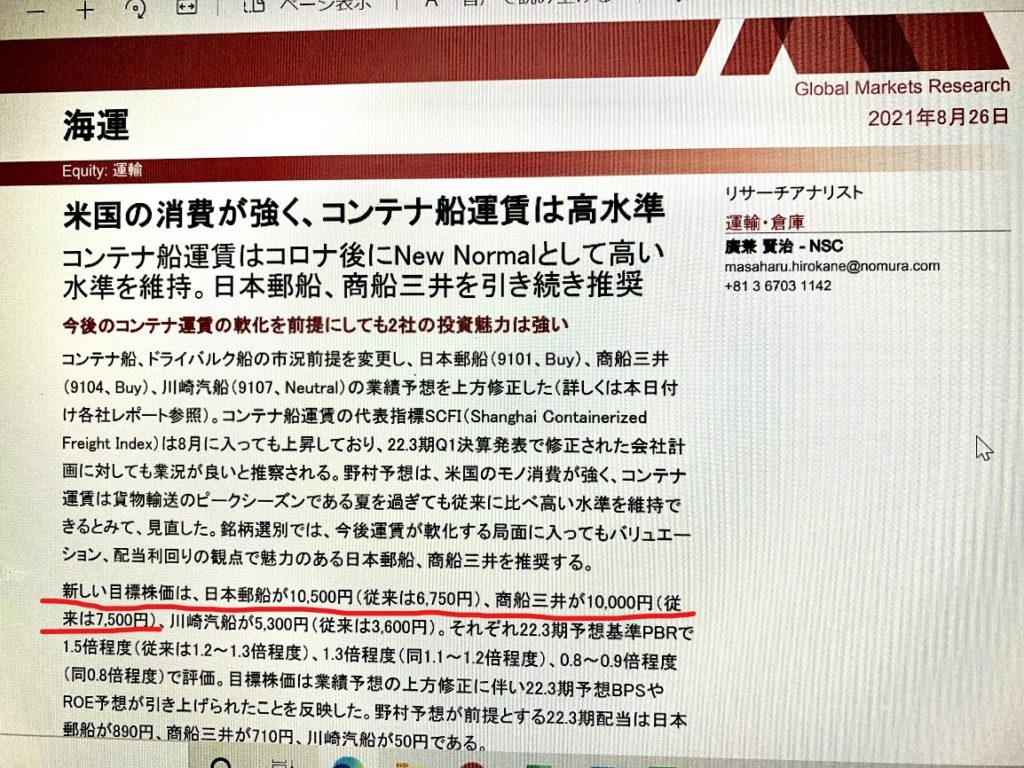

以下に要点部分をお示しするが、野村證券の広兼さん、みずほ証券の鈴木さんが8月26日付レポートで両銘柄について、目標株価を10,000円を上回る株価に上方修正している。

そしてこの両レポートが、翌8月27日金曜日の海運株の急騰に大きく影響してる。そんな流れと解釈するけどな。

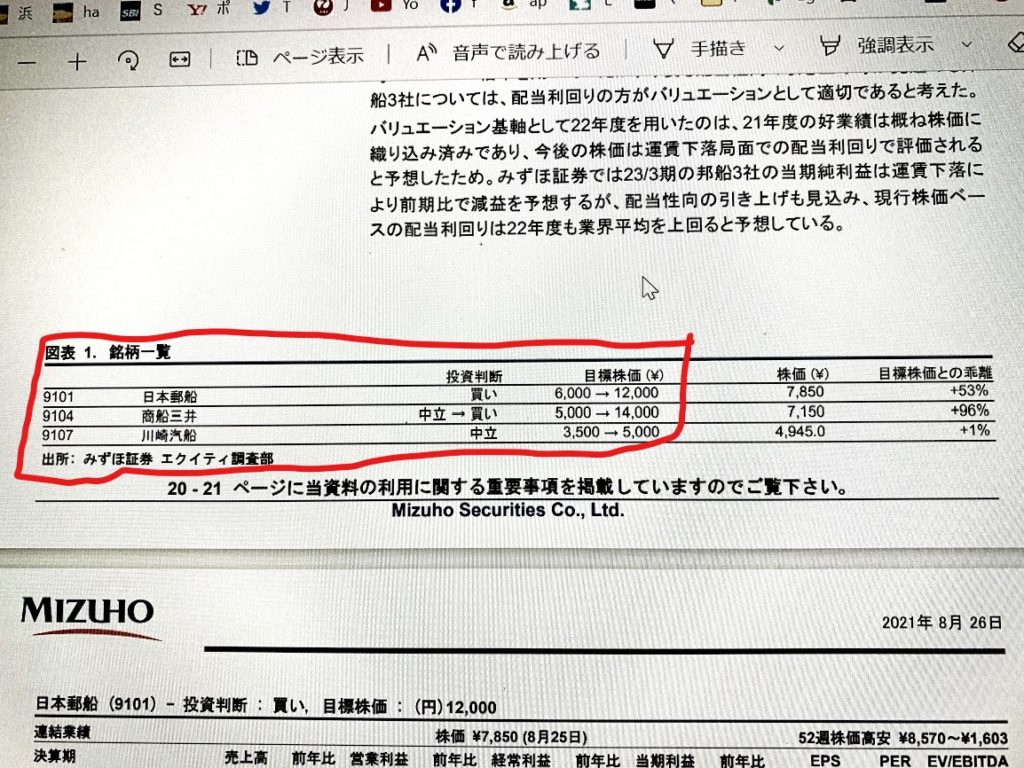

みずほ証券の鈴木さんの商船三井に対する見解は、これまでの中立から買いへ変更、目標株価は5,000円が14,000円と、大きな上昇修正。なぜこのようなことになったのか。

鈴木さんはこのレポートで、株価バリュエーションの設定基準を変更したと言っている。それまでは過去のPBR水準等から目標株価を算出していたが、今回からは配当利回りから逆算して目標株価を算出したと。

この配当利回りから株価を逆算する方法って・・・私が当ブログやパンローリングさんのブログで、以前から唱えていた方法だよな。

この点だけを切り出していえば。私の見解の方が、高名なセルサイドアナリストよりも、先行していたことになる。う~む。たまにはこういうこともある。悪くないよな?(笑)

まあいずれにせよ、ここで紹介しているアナリストお三方の見解によれば。今後の商船三井と日本郵船の目標株価は、10,000円プラスαということになる。おそらくは彼らの考え方が、両銘柄の株価形成に大きな影響を与える。株価の世論を導いていく。そんな展開になるんだろな。

明日からの日本株、相場が楽しみだ。どうなるか。